Belege für die Steuer: Umsatzsteuer, Abzug & Fristen 2026

Erfahren Sie, was gültige Belege für die Steuer ausmacht, welche Aufbewahrungsfristen gelten und wie Sie mit Tailride nie wieder Quittungen verlieren.

Zuletzt aktualisiert: Juli 2026 · ~9 Min. Lesezeit · Veröffentlicht von Tailride

Eine Quittung ist nur ein kleines Stück Papier, aber bei der Steuererklärung von größter Bedeutung. Sie ist der Nachweis für einen Kauf – die Grundlage für den Vorsteuerabzug oder die Geltendmachung von Betriebsausgaben. Geht sie verloren, entgeht Ihnen bares Geld.

Dieser Leitfaden behandelt alles Wichtige rund um Belege für die Steuer: was einen gültigen Nachweis ausmacht, wann Sie eine ordnungsgemäße Rechnung für die Umsatzsteuer benötigen, ob Sie Ausgaben auch ohne Beleg absetzen können, wie lange die Aufbewahrungsfristen sind und wie Sie am einfachsten dafür sorgen, dass nichts mehr verloren geht.

Wichtiger Hinweis: Dies sind allgemeine Informationen und keine steuerliche Beratung. Die genauen Vorschriften unterscheiden sich je nach Land. Betrachten Sie die folgenden Angaben als Beispiele dafür, wie Umsatzsteuerregeln grundsätzlich funktionieren, und prüfen Sie die aktuellen Vorgaben im Zweifel mit Ihrem Steuerberater oder dem zuständigen Finanzamt.

Was sind Belege für die Steuer?

Es gibt kein spezielles Dokument namens „Steuerbeleg“. Vielmehr handelt es sich dabei einfach um gewöhnliche Quittungen oder Rechnungen, die Sie als Nachweis für das Finanzamt aufbewahren – als Beleg dafür, dass Sie eine geschäftliche Ausgabe getätigt haben, für die Sie Steuern zurückfordern oder die Sie steuerlich absetzen möchten. Eine normale Quittung erfüllt hier also eine Doppelfunktion.

Für das Finanzamt ist der Unterschied zwischen einer Rechnung und einer Quittung wichtig. Eine Rechnung ist eine Zahlungsaufforderung; eine Quittung bestätigt, dass die Zahlung geleistet wurde. Steuerlich zählt in der Regel der Nachweis, dass Sie bezahlt haben. Daher hat eine Quittung (oder ein Kontoauszug, der die Zahlung belegt) Gewicht. Wenn Sie die Unterscheidung im Detail nachlesen möchten, werfen Sie einen Blick auf unseren Leitfaden zum Unterschied zwischen Rechnungen und Quittungen.

Was gültige Belege für die Steuer ausmacht

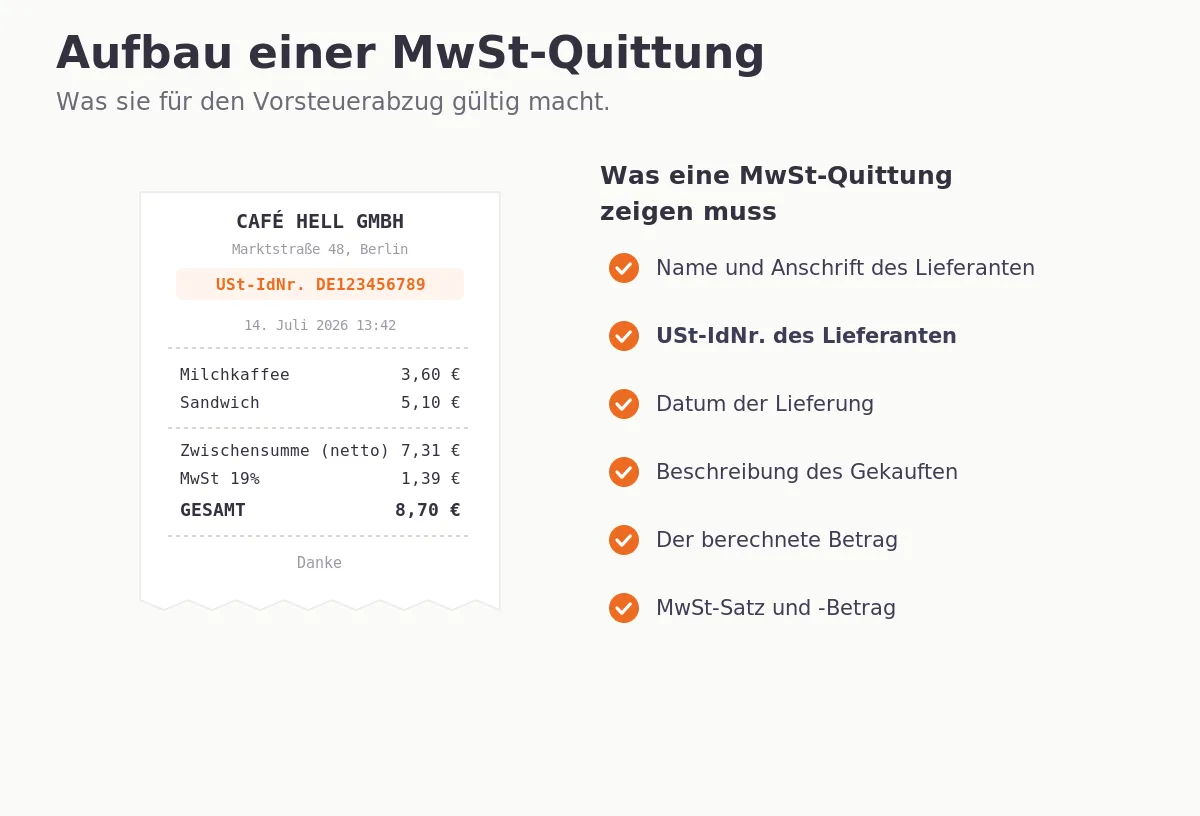

Egal in welchem Land: Ein Beleg, der einer Prüfung standhalten soll, muss die grundlegenden Details der Transaktion enthalten: Name des Lieferanten, Datum, gezahlter Betrag, Beschreibung der gekauften Leistung und Zahlungsart. Das sind die Kerninformationen, die fast jedes Finanzamt erwartet.

Sobald es um die Umsatzsteuer geht, muss auch die Steuer ausgewiesen sein – also Steuersatz und Steuerbetrag. Für den Vorsteuerabzug wird ab bestimmten Beträgen zusätzlich die USt-IdNr. des Lieferanten benötigt. Eine Gesamtsumme ohne aufgeschlüsselte Steuer reicht zwar als Ausgabennachweis, berechtigt Sie aber nicht zum Vorsteuerabzug.

Das praktische Fazit: Ein lesbarer Beleg mit Lieferant, Datum, Betrag, Leistungsbeschreibung und Steuerangaben ist es wert, aufbewahrt zu werden. Ein verblasster Kassenbon, den Sie in sechs Monaten nicht mehr entziffern können, nützt Ihnen nichts.

Alle Kaufnachweise lesbar und an einem zentralen Ort aufzubewahren, ist genau das, was Tailride für Sie übernimmt: Die Software erfasst jeden Beleg in dem Moment, in dem er eintrifft, und speichert eine gestochen scharfe, datierte digitale Kopie. So verblasst nichts und es geht vor der nächsten Steuererklärung garantiert nichts verloren. Weiter unten erfahren Sie, wie genau das funktioniert.

Umsatzsteuerbelege: Was sie sind und wann Sie sie brauchen

Wenn Ihr Unternehmen umsatzsteuerpflichtig ist, benötigen Sie eine ordnungsgemäße Rechnung (oder einen Umsatzsteuerbeleg), um die beim Kauf gezahlte Vorsteuer vom Finanzamt zurückzufordern. Anders ausgedrückt: Die auf einer Quittung ausgewiesene Umsatzsteuer ist nur dann abzugsfähig, wenn der Beleg die gesetzlichen Anforderungen erfüllt. Ohne gültige Rechnung gilt der einfache Grundsatz: Kein Beleg, kein Vorsteuerabzug.

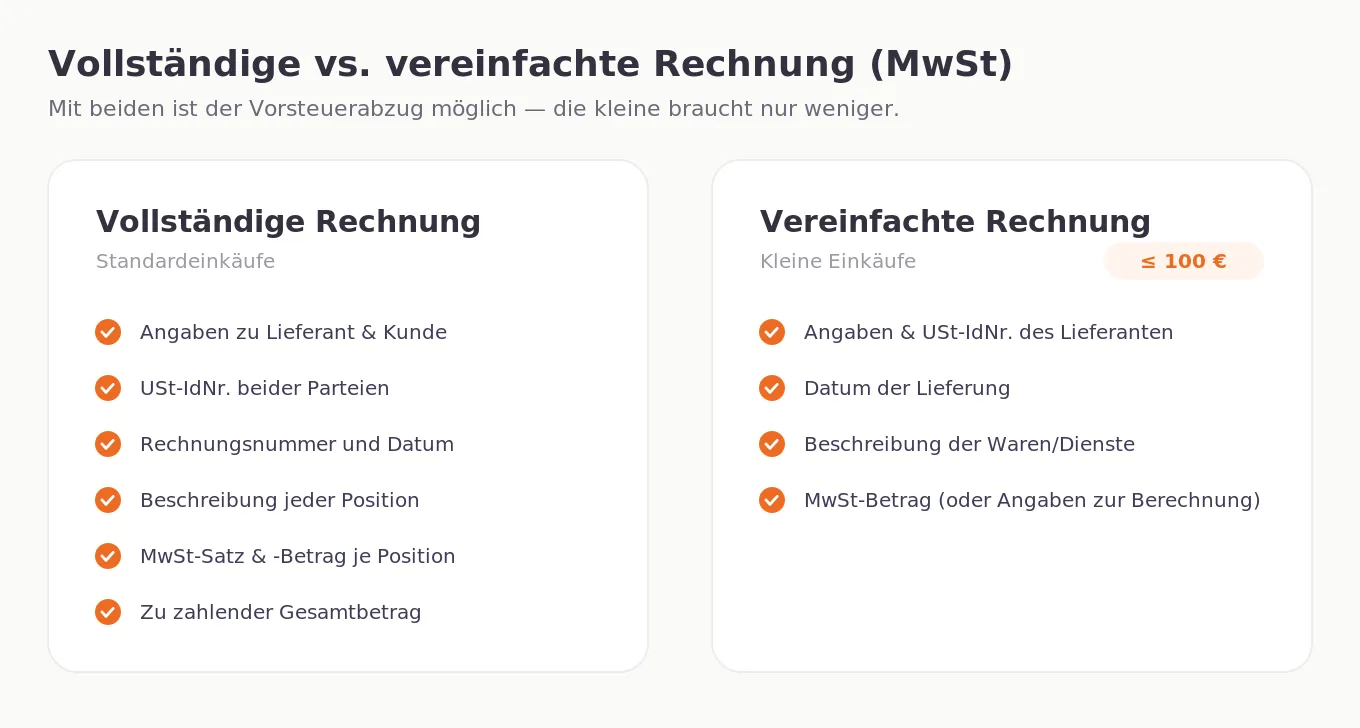

Innerhalb der EU sind diese Regeln durch die Mehrwertsteuer-Systemrichtlinie weitgehend harmonisiert. Eine vollständige Rechnung enthält die Daten beider Parteien, die USt-IdNr. des Lieferanten, eine Leistungsbeschreibung sowie den Steuersatz und -betrag. Für kleinere Einkäufe gibt es Erleichterungen: Die Mitgliedstaaten müssen eine vereinfachte Rechnung (Kleinbetragsrechnung) für Beträge bis 100 € zulassen (in Deutschland liegt diese Grenze oft höher, bei 250 €). Diese erfordert weniger Angaben – lediglich die Identität des Lieferanten, das Datum, die Leistungsbeschreibung und den Steuerbetrag (oder die für die Berechnung nötigen Informationen) (Europäische Kommission: Vorschriften zur Rechnungsstellung). Deshalb kann auch ein kurzer Kassenbon aus dem Supermarkt für den Vorsteuerabzug ausreichen.

Die genauen Schwellenwerte und Details variieren von Land zu Land. Ein Kauf, der an einem Ort eine vollständige Rechnung erfordert, kann woanders noch unter die Kleinbetragsregelung fallen. Wenn Sie sich unsicher sind, bitten Sie immer um eine vollständige, ordnungsgemäße Rechnung.

Kann man Ausgaben ohne Beleg absetzen?

Das ist die Frage, die fast jeder stellt – meistens erst dann, wenn die Quittung bereits spurlos verschwunden ist. Die ehrliche Antwort lautet: Manchmal und in engen Grenzen – aber Sie sollten sich nie darauf verlassen.

Für den Vorsteuerabzug ist die Ausgangslage fast überall identisch: Ohne gültige Rechnung oder Quittung gibt es keine Erstattung. Wenn ein Dokument tatsächlich unwiederbringlich verloren ist, akzeptieren einige Finanzämter Ersatznachweise (sogenannte Eigenbelege) in Verbindung mit einem Kontoauszug oder einer Bestellbestätigung. Dies liegt jedoch im Ermessen des Sachbearbeiters und ist kein Rechtsanspruch. Zudem zeigt ein reiner Kontoauszug nicht, was gekauft wurde oder wie viel Umsatzsteuer enthalten war – exakt die Informationen, die für den Abzug essenziell sind.

Bei der Einkommensteuer (Betriebsausgabenabzug) sieht es ähnlich aus. Sie können manchmal Kosten absetzen, die Sie anderweitig nachweisen können. Sie müssen aber in der Regel trotzdem den Betrag, das Datum und den geschäftlichen Anlass belegen. Bei manchen Kategorien (z. B. Bewirtungskosten) bestehen Finanzämter rigoros auf dem Originalnachweis. Ein Kontoauszug kann also unterstützen, wenn das Papier fehlt, reicht für sich allein genommen aber selten aus.

Die sicherste Schlussfolgerung ist daher simpel: Bewahren Sie alle Kaufnachweise auf.

Welche Unterlagen Sie aufbewahren müssen – und wie lange

Speichern Sie alle Nachweise für Ausgaben, die Sie steuerlich geltend machen – Lieferantenrechnungen, Abonnements, Reisekosten, Bewirtungsbelege, Ausrüstung, Beratungsgebühren und Wareneinkäufe. Wenn Sie sich nicht sicher sind, ob ein Kauf absetzbar ist, behalten Sie die Unterlagen trotzdem. Eine spätere Entscheidung ist einfach; einen verlorenen Nachweis wiederzubeschaffen, hingegen oft unmöglich.

Einige Ausgaben vergisst man leicht, weil sie nie in Papierform eintreffen: App-Store- und SaaS-Abonnements, die nur per E-Mail kommen; Werbeausgaben bei Google, Meta & Co., die in einem Abrechnungsportal statt in Ihrem Posteingang liegen; Parkgebühren, Maut, Bank- und Zahlungsabwicklungsgebühren sowie einmalige Marktplatzkäufe bei Amazon oder eBay. Nichts davon ist bei der jährlichen Steuererklärung auf den ersten Blick sichtbar – aber alles ist absetzbar, sofern Sie das entsprechende Dokument gesichert haben.

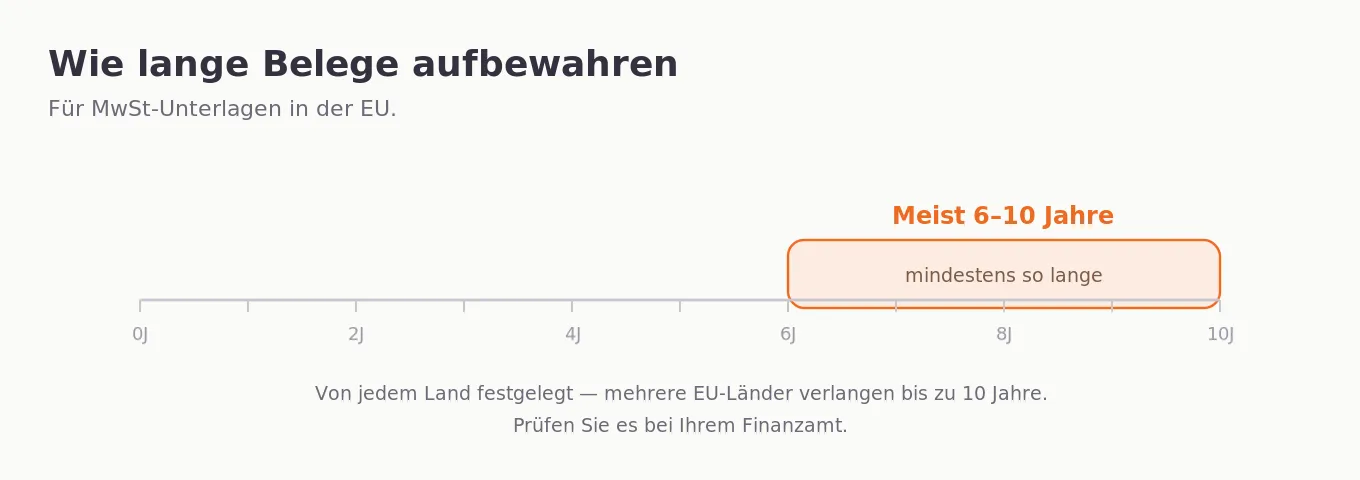

Wie lange Sie diese aufbewahren müssen, hängt von Ihrem Standort ab. Die Aufbewahrungsfristen werden von den jeweiligen Ländern festgelegt und betragen in der EU häufig sechs bis zehn Jahre (in Deutschland in der Regel 10 Jahre für Rechnungen und Buchungsbelege). Da die genauen Fristen variieren, sollten Sie sich stets bei Ihrem zuständigen Finanzamt oder Steuerberater absichern.

Digitale Kopien sind rechtsgültig. Finanzämter in der gesamten EU (in Deutschland geregelt durch die GoBD) akzeptieren saubere Scans oder Fotos von Quittungen. Sie müssen das verblassende Papier nicht aufbewahren, solange die digitale Version lesbar und vollständig ist. Diese Tatsache macht eine papierlose Buchhaltung überhaupt erst sicher.

Typische Fehler bei Steuerbelegen

Selbst Unternehmer, die ihre Buchhaltung vorbildlich führen, machen oft die gleichen Fehler:

-

Verblasste Thermopapier-Bons. Kassenbons werden auf hitzeempfindlichem Papier gedruckt, das innerhalb von Monaten komplett ausbleicht. Fotografieren oder scannen Sie diese am besten noch am selben Tag.

-

Fehlende USt-IdNr. auf dem Beleg. Ein Nachweis ohne USt-IdNr. des Lieferanten berechtigt nicht zum Vorsteuerabzug, auch wenn die Gesamtsumme klar erkennbar ist (Ausnahme: Kleinbetragsrechnungen). Prüfen Sie dies sofort oder fordern Sie eine ordnungsgemäße Rechnung an.

-

Kleine Rechnungen wegwerfen. Auch eine Kleinbetragsrechnung berechtigt zum Vorsteuerabzug; ein geringer Wert macht sie nicht wertlos. Ein ganzer Monat voller Kleinstbeträge summiert sich zu relevanten Ausgaben.

-

Den Anlass nicht notieren. Vor allem bei Geschäftsessen und Reisen wollen Finanzämter wissen, warum die Kosten entstanden sind und wer daran teilgenommen hat. Ein Bewirtungsbeleg reicht allein nicht aus – notieren Sie den Anlass, solange Sie sich noch erinnern.

-

Private und geschäftliche Karten mischen. Geschäftliche Ausgaben mit einer privaten Karte zu bezahlen, erschwert später die Zuordnung. Bewahren Sie den Nachweis in jedem Fall auf und markieren Sie ihn als betrieblich.

-

Alles auf das Jahresende schieben. Monate später sind Unterlagen am schwersten zu finden. Jeder Kauf sollte sofort bei Entstehung erfasst werden – das ist der Unterschied zwischen einer stressfreien Steuererklärung und purem Chaos.

Die meisten dieser Probleme haben dieselbe Ursache: Die Dokumente werden zu spät oder gar nicht verarbeitet. Wenn Sie den Erfassungsprozess optimieren, erledigt sich der Rest fast von selbst.

Der einfachste Weg, keinen Beleg mehr zu verlieren

Die meisten Quittungen gehen nicht erst zur Steuer-Saison verloren – sie verschwinden am Tag, an dem sie eintreffen. Ein Papierbon zerknittert im Geldbeutel, eine E-Mail-Rechnung geht in der Flut an Nachrichten unter und eine Portal-Rechnung liegt hinter einem Login, an das niemand mehr denkt. Wenn Sie das Dokument dann brauchen, ist es unauffindbar.

Die zuverlässigste Lösung: Erfassen Sie jeden Kaufnachweis in der Sekunde, in der er auftaucht, und speichern Sie die digitale Kopie, die das Finanzamt ohnehin akzeptiert. Genau hier setzt Tailride an. Es verknüpft sich mit Ihrem Postfach und ruft E-Mail-Rechnungen automatisch ab, sammelt Dokumente über eine Browser-Erweiterung aus Kundenportalen ein und speichert sogar Fotos von Kassenbons, die Sie von unterwegs knipsen. Alles wird ausgelesen, geordnet und rechtssicher aufbewahrt.

Die Software liest zudem die Metadaten aus – Lieferant, Datum, Betrag, Steuer –, sodass Ihre Unterlagen am Jahresende nicht nur ein unübersichtlicher Dateihaufen sind, sondern eine durchsuchbare Datenbank, mit der Sie oder Ihr Steuerbüro sofort arbeiten können. Wenn Sie mehr darüber erfahren möchten, wie Sie Ihre Buchhaltung effizienter gestalten, lesen Sie unsere Leitfäden zum Thema Rechnungen organisieren und Quittungen scannen.

Sie können kostenlos starten – 10 Dokumente pro Monat, keine Kreditkarte erforderlich – und endlich aufhören, Belege zu verlieren, die bares Geld wert sind.

Häufig gestellte Fragen (FAQ)

Was sind Belege für die Steuer?

Es handelt sich dabei um ganz normale Quittungen oder Rechnungen, die als Nachweis für das Finanzamt dienen – sie belegen, dass Sie eine Betriebsausgabe getätigt haben, für die Sie den Vorsteuerabzug oder eine Gewinnminderung geltend machen wollen. Ein Dokument mit Lieferant, Datum, Betrag, Beschreibung und Steuer reicht hierfür völlig aus.

Kann ich die Vorsteuer auch ohne Nachweis zurückfordern?

In der Regel nicht. Für den Vorsteuerabzug benötigen Sie grundsätzlich eine ordnungsgemäße Rechnung oder Quittung, die unter anderem die Steuernummer ausweist. Geht diese verloren, akzeptieren manche Finanzämter aus Kulanz Ersatznachweise wie Kontoauszüge (Eigenbeleg), doch das ist eine Notlösung und kein Recht.

Was ist eine Kleinbetragsrechnung?

Für Einkäufe bis zu einem gewissen Betrag (nach EU-Vorgabe mindestens bis 100 €, in Deutschland bis 250 €) dürfen Lieferanten vereinfachte Rechnungen mit weniger Pflichtangaben ausstellen. Sie benötigen nur den Lieferanten, das Datum, eine Beschreibung und den Steuerbetrag. Auch diese berechtigen zum Vorsteuerabzug. Prüfen Sie die exakten Schwellenwerte für Ihr Land.

Reicht ein Kontoauszug als Nachweis?

Er belegt zwar, dass eine Zahlung stattgefunden hat, und kann bei einem verlorenen Papier helfen, ist für sich allein aber meist unzureichend. Er zeigt weder, was genau gekauft wurde, noch den enthaltenen Steuerbetrag – exakt das, was das Finanzamt sehen will.

Werden digitale Kopien oder Fotos vom Finanzamt anerkannt?

Ja. Die Finanzbehörden in der EU (und nach den GoBD in Deutschland) akzeptieren klare digitale Kopien oder Fotos. Sie können Ihre Buchhaltung also komplett papierlos führen, solange die Bilder lesbar und vollständig sind.

Wie lange ist die Aufbewahrungsfrist für Steuerbelege?

Das hängt vom Land ab. In der EU sind bei Umsatzsteuerunterlagen sechs bis zehn Jahre üblich, in Deutschland gilt für Rechnungen und Buchungsbelege eine Frist von 10 Jahren. Klären Sie den genauen Zeitraum immer mit Ihrem zuständigen Finanzamt ab.

Fazit

Für die Steuererklärung ist ein Nachweis nur dann nützlich, wenn Sie ihn besitzen und er gut lesbar ist. Achten Sie auf die gesetzlichen Pflichtangaben, bewahren Sie alle geschäftsbezogenen Dokumente fristgerecht auf und – das ist der Teil, an dem die meisten scheitern – erfassen Sie alles sofort, bevor es verschwindet. Wenn Sie das beherzigen, verwandelt sich die gefürchtete Zettelwirtschaft in einen reibungslosen Prozess, der Ihnen im Hintergrund Geld spart.

Dieser Artikel dient der allgemeinen Information und stellt keine steuerliche oder rechtliche Beratung dar. Vorschriften variieren je nach Land und können sich ändern. Besprechen Sie Ihr Vorgehen im Vorfeld stets mit dem Finanzamt oder einem qualifizierten Steuerberater.

Ähnliche Leitfäden

Quellen: Europäische Kommission - Vorschriften zur Rechnungsstellung · EUR-Lex - Das gemeinsame Mehrwertsteuersystem der EU (Richtlinie 2006/112/EG)