Recibos para efeitos fiscais e IVA: O que guardar (2026)

Saiba que recibos para efeitos fiscais e IVA deve guardar, os prazos legais e como a Tailride evita que perca os seus comprovativos de despesas.

Última atualização: julho de 2026 · ~9 min de leitura · Publicado pela Tailride

Um recibo é um documento pequeno, mas tem um grande peso na hora de fechar as contas. É a prova de que uma compra realmente aconteceu - a evidência necessária para deduzir o IVA ou justificar uma despesa empresarial. Se o perder, pode perder também o dinheiro que este lhe faria poupar.

Este guia aborda o que realmente importa: o que torna os recibos para efeitos fiscais válidos, o que é um recibo com IVA e quando precisa dele, se é possível deduzir despesas sem comprovativo, durante quanto tempo os deve guardar e qual a forma mais simples de garantir que nenhum se perde.

Nota breve: este artigo fornece informações gerais, não aconselhamento fiscal, e as regras variam consoante o país. Encare os dados abaixo como exemplos do funcionamento habitual das regras do IVA e, antes de tomar qualquer decisão, confirme a legislação em vigor junto da Autoridade Tributária ou do seu contabilista certificado.

O que são recibos para efeitos fiscais?

De forma simples, são os recibos que guarda como prova fiscal - o comprovativo de que pagou algo que pretende declarar como despesa de trabalho ou sobre o qual quer deduzir o IVA. Não existe um documento especial com este nome; trata-se de um recibo comum que assume a função adicional de registo contabilístico.

É importante ter clara a distinção entre uma fatura e um recibo, pois as autoridades fiscais (como a AT em Portugal) também a fazem. Uma fatura é um pedido de pagamento; um recibo confirma que o pagamento foi efetuado. Para efeitos fiscais, o que geralmente conta é a prova de que efetivamente pagou, pelo que um recibo (ou um extrato bancário que demonstre o pagamento) é o documento com validade. Se pretender aprofundar esta distinção, consulte o nosso guia sobre a diferença entre faturas e recibos.

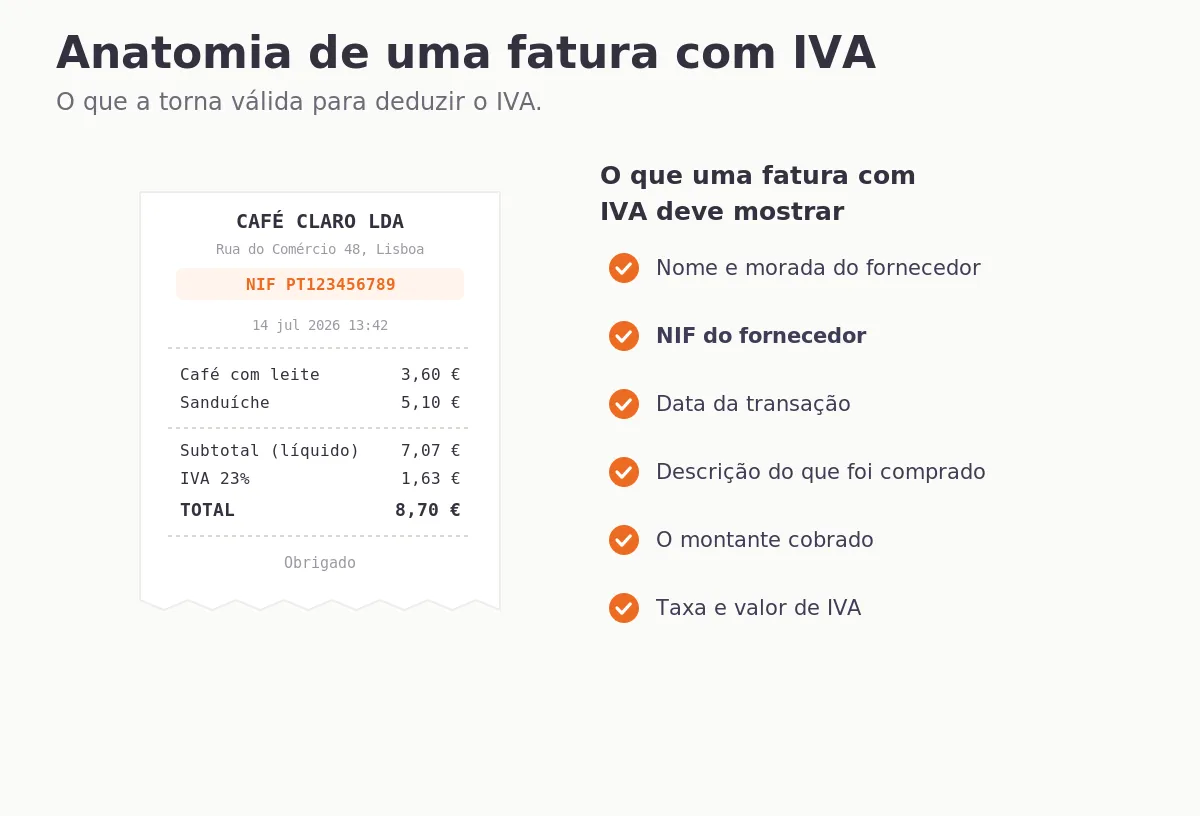

O que valida os recibos para efeitos fiscais

Independentemente do país, um comprovativo que seja válido para o fisco tem de apresentar os dados básicos da transação: o nome do fornecedor, a data, o valor pago, a descrição dos bens ou serviços adquiridos e o método de pagamento. Estes são os elementos fundamentais que quase todas as autoridades fiscais exigem.

Para tudo o que envolva o IVA, tem também de constar o imposto discriminado - a taxa e o montante - e, para efeitos de dedução, o NIF do adquirente e do fornecedor. Um valor total sem a discriminação do imposto serve como registo interno de gastos, mas não lhe permitirá deduzir o IVA.

O ponto essencial: um talão legível com o nome do fornecedor, a data, o montante, a descrição do artigo e o imposto associado merece ser guardado. Um talão de caixa cujo texto desaparece em seis meses não tem qualquer utilidade.

Manter todos os comprovativos legíveis e centralizados num único local é exatamente o que a Tailride faz por si: capta cada documento assim que o recebe e armazena uma cópia digital nítida e datada, para que nada se apague ou perca antes do fecho de contas. Explicaremos melhor o seu funcionamento mais à frente.

Recibos e faturas com IVA: o que são e quando precisa deles

Se a sua empresa está registada para efeitos de IVA, uma fatura com IVA (ou fatura-recibo) é o que lhe permite deduzir o imposto suportado numa compra. Dito de outra forma, o IVA só é dedutível quando o documento emitido cumpre os requisitos de um documento fiscal válido. Sem uma fatura ou recibo adequado, a regra é simples: sem documento, não há dedução.

Na União Europeia, as regras estão, de forma geral, harmonizadas pela Diretiva do IVA. Uma fatura completa apresenta os dados de ambas as partes, o NIF do fornecedor, a descrição do que foi fornecido, bem como a taxa e o montante do IVA. Para compras de menor dimensão, existe uma opção mais ágil: os Estados-Membros devem permitir a emissão de uma fatura simplificada para montantes até 100 €, que exige menos dados - a identificação do fornecedor, a data, a descrição e o montante do IVA (ou as informações necessárias para o calcular) (Comissão Europeia: Regras de faturação do IVA). É por este motivo que um pequeno talão de loja pode servir para deduzir o imposto - desde que contenha o NIF.

Os limites e as minúcias da lei variam de país para país. Assim, uma compra que exija uma fatura completa num local pode estar abaixo do limite simplificado noutro. Em caso de dúvida, peça sempre uma fatura completa com o seu NIF.

É possível deduzir despesas sem recibo?

Esta é a pergunta que todos fazem, habitualmente depois de o comprovativo já ter desaparecido. A resposta honesta é: por vezes, com limitações - mas nunca deve depender disso.

Para deduzir o IVA, o ponto de partida é o mesmo em quase todo o lado: sem uma fatura ou recibo válido, não há dedução. Caso se tenha efetivamente perdido o documento, algumas autoridades fiscais podem aceitar provas alternativas - um extrato bancário ou de cartão de crédito, uma confirmação de encomenda, um extrato do fornecedor - mas isso depende da avaliação do fisco e não de um direito adquirido. Além disso, um extrato bancário por si só não especifica o que foi comprado nem qual a taxa de IVA aplicada, dados vitais para qualquer dedução.

Para deduções em sede de IRC ou IRS, o cenário é semelhante. Ocasionalmente, é possível justificar um custo caso consiga prová-lo de outra forma, mas continuará a ter de demonstrar o montante, a data e a finalidade empresarial - sendo que certas categorias de despesas (e certos países) exigem obrigatoriamente a apresentação da fatura. Portanto, um extrato bancário pode dar algum suporte na falta do documento original, mas isoladamente costuma ser insuficiente.

A conclusão mais segura é a mais simples: guarde sempre o documento.

Que recibos guardar e durante quanto tempo

Conserve os comprovativos de tudo o que pretende declarar como despesa de negócio ou deduzir impostos - faturas de fornecedores, subscrições, viagens, refeições, equipamento, honorários, inventário. Se tiver dúvidas sobre se uma compra é ou não dedutível, guarde-a de qualquer forma; tomar a decisão mais tarde é fácil, tentar recuperar um documento perdido não é.

Existem faturas fáceis de esquecer por nunca chegarem em papel: subscrições de SaaS ou aplicações que só chegam por e-mail; custos com anúncios na Google ou na Meta, que ficam alojados num portal de faturação em vez da sua caixa de correio; quilómetros, parquímetros e portagens; comissões bancárias e de plataformas de pagamento; ou compras pontuais em marketplaces como a Amazon. Nenhuma destas despesas é óbvia na hora de entregar a declaração - mas todas são dedutíveis e todas têm um comprovativo nalgum lado que precisará de apresentar.

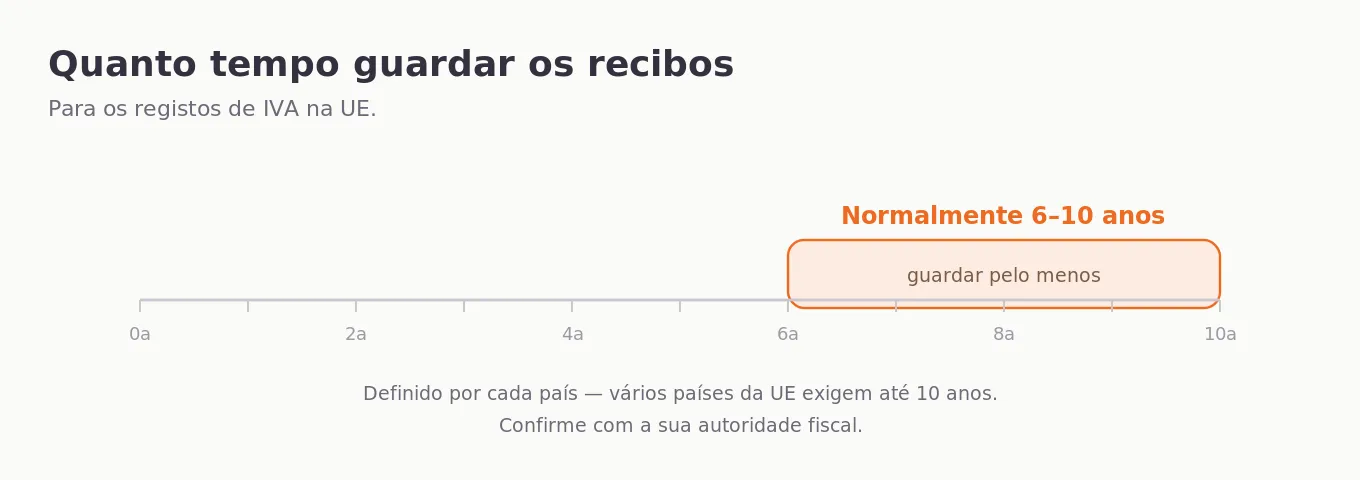

O tempo de conservação depende do país onde tem a sede fiscal. Os prazos são estipulados por cada Estado, sendo comum na UE variarem entre os seis e os dez anos (em Portugal, o prazo legal para conservação de documentos com relevância fiscal e contabilística é geralmente de 10 anos). Como o número exato e as respetivas alterações legais variam, confirme sempre o prazo em vigor com o seu contabilista ou junto da Autoridade Tributária.

As cópias digitais são válidas. As autoridades fiscais em toda a UE aceitam digitalizações ou fotografias nítidas dos comprovativos como registos oficiais - não precisa de acumular papel desbotado, desde que a versão digital esteja legível e completa. É esta permissão que torna a transição para o formato digital perfeitamente segura.

Erros comuns na hora de fechar as contas

Até mesmo os profissionais que guardam os seus comprovativos cometem repetidamente os mesmos erros:

-

Talões térmicos desvanecidos. Os recibos de caixa são impressos em papel sensível ao calor que fica em branco numa questão de meses. Fotografe-os ou digitalize-os no próprio dia, enquanto ainda se conseguem ler.

-

Falta de NIF no talão. Um talão sem o Número de Identificação Fiscal não servirá para deduzir o IVA, por muito explícito que seja o total pago. Verifique se o NIF consta do documento ou peça uma fatura com os seus dados fiscais.

-

Deitar fora as despesas pequenas. Uma fatura simplificada de baixo valor continua a ser dedutível; um valor reduzido não a torna inútil. Um mês inteiro de pequenas faturas acumula-se e transforma-se num montante significativo.

-

Não registar o propósito da despesa. Sobretudo nas refeições e deslocações, o fisco quer saber o motivo do custo e quem esteve presente - a fatura por si só não o diz. Anote essa informação enquanto a memória está fresca.

-

Misturar cartões pessoais e da empresa. Pagar despesas profissionais com um cartão pessoal dificulta imenso a justificação e a reconciliação bancária futura. Guarde o comprovativo e assinale-o logo como despesa da empresa.

-

Deixar tudo para a última da hora. É extremamente difícil encontrar faturas meses após a compra. Captar cada documento no momento em que é emitido dita a diferença entre um fecho de contas tranquilo e o caos habitual.

A grande maioria destes problemas tem a mesma origem - documentos processados demasiado tarde, ou simplesmente esquecidos. Se resolver o processo de recolha, o resto resolve-se praticamente sozinho.

A forma mais simples de nunca perder os recibos para efeitos fiscais

A maioria das faturas não se perde na altura de entregar a declaração de impostos - perde-se no próprio dia em que chega. Um talão em papel desaparece na carteira; uma fatura por e-mail fica soterrada por outras mensagens; um recibo emitido num portal fica escondido atrás de um login que ninguém se lembra de verificar. Quando precisar dele, já desapareceu.

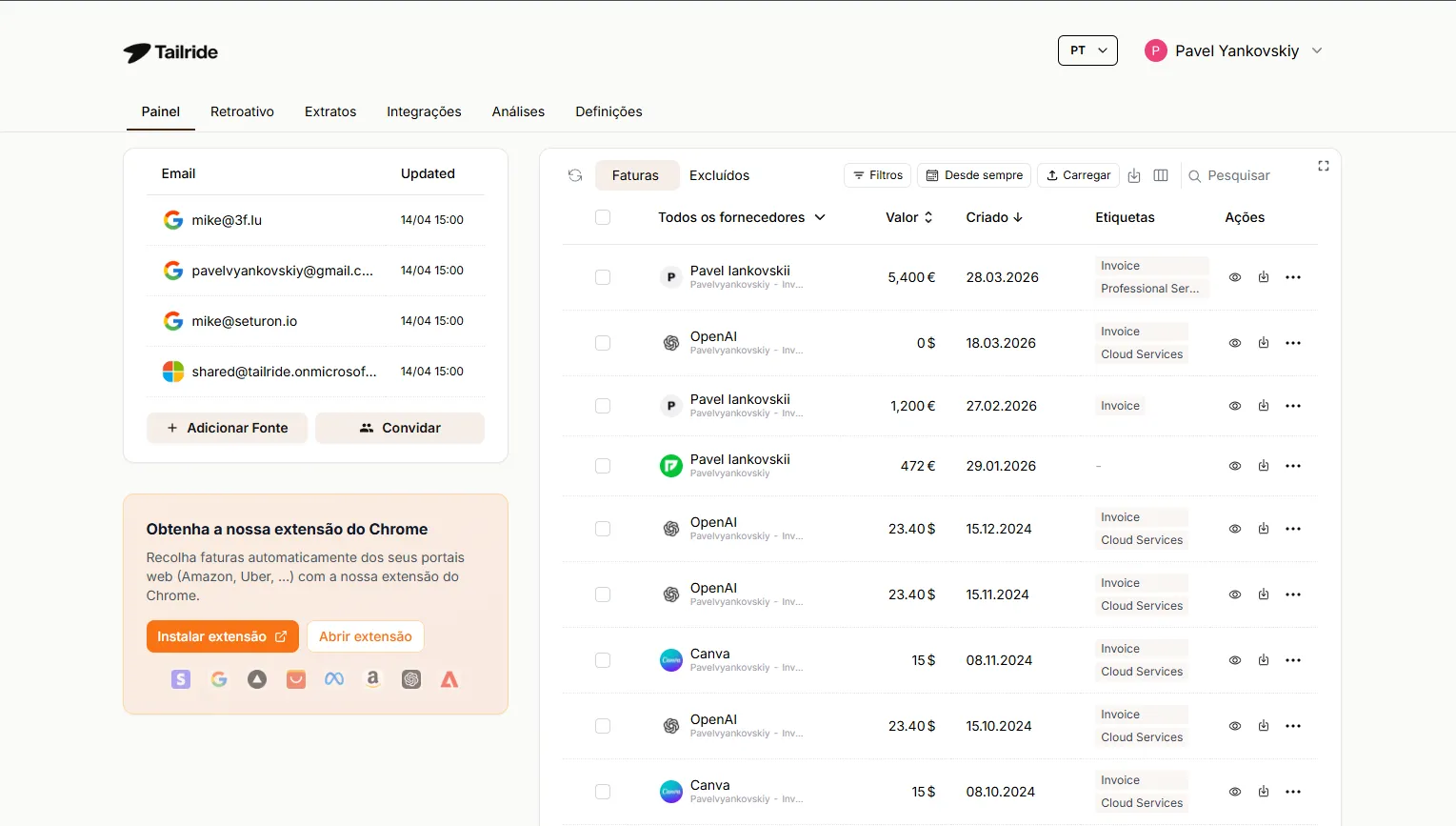

A solução mais fiável é recolher cada comprovativo assim que surge e guardar a cópia digital que a Autoridade Tributária já aceita. É este o pilar central do que a Tailride faz: liga-se ao seu e-mail e extrai as faturas automaticamente à medida que chegam, recolhe aquelas que estão presas nos portais dos fornecedores através da sua extensão de browser e guarda a fotografia do talão que tirou em andamento. Tudo é lido, organizado e armazenado - com o original anexado - para que, quando for altura de submeter as despesas ao contabilista, as provas já lá estejam.

O software também lê os detalhes de cada documento - fornecedor, data, valor, imposto - garantindo que a sua contabilidade não é apenas uma pasta de ficheiros, mas sim um arquivo pesquisável e útil. Se o seu objetivo for otimizar todo o processo documental, os nossos guias sobre como organizar faturas e digitalizar recibos aprofundam o tema.

Pode começar gratuitamente - 10 documentos por mês, sem cartão de crédito exigido - e parar de perder as despesas que lhe teriam poupado dinheiro nos impostos.

Perguntas Frequentes (FAQ)

O que são recibos para efeitos fiscais?

São os comprovativos comuns que guarda como prova fiscal para a sua contabilidade - a evidência de que pagou por algo que pretende declarar como despesa empresarial ou deduzir o IVA. Não existe um documento chamado "recibo fiscal"; uma fatura ou talão normal que identifique o fornecedor, a data, o valor, a descrição, os dados fiscais e o imposto, cumpre a função.

Posso deduzir o IVA sem apresentar a fatura?

Regra geral, não. Para deduzir o IVA precisa de uma fatura com IVA válida (ou fatura simplificada) onde constem os NIFs relevantes. Se um documento for efetivamente perdido, o fisco pode aceitar provas alternativas (como um extrato bancário) a seu critério, mas trata-se de uma exceção e não de um direito garantido pela lei.

O que é uma fatura simplificada (talão com NIF)?

Para compras até 100 €, as regras da UE exigem que os fornecedores possam emitir uma fatura simplificada com menos detalhes - o fornecedor, a data, a descrição e o montante de IVA. Este formato permite na mesma a dedução, desde que apresente o NIF do cliente e do fornecedor. Como os limites legais variam, verifique sempre os valores aplicáveis no seu país.

O extrato bancário é suficiente como comprovativo da despesa?

O extrato ajuda a provar que ocorreu um pagamento e pode ser um suporte de recurso quando uma fatura se perde, mas, de forma isolada, não costuma ser suficiente - não especifica o que foi adquirido nem a taxa de imposto, dados obrigatórios para qualquer dedução fiscal.

A Autoridade Tributária aceita recibos digitais ou fotografias?

Sim. As autoridades fiscais em toda a UE aceitam cópias digitais ou fotografias nítidas das faturas e talões, o que significa que pode eliminar o papel da sua contabilidade, desde que a imagem esteja totalmente legível e sem cortes.

Durante quanto tempo tenho de guardar os documentos fiscais?

Depende da localização da sua empresa. Na UE, a obrigatoriedade costuma variar entre seis e dez anos para registos de IVA, sendo o prazo de 10 anos muito frequente (como acontece muitas vezes em Portugal para documentos de suporte contabilístico e fiscal). Confirme sempre o prazo atualizado junto do seu contabilista ou da AT.

Conclusão

Para a sua contabilidade, um comprovativo de pagamento só tem utilidade se ainda o tiver e conseguir lê-lo. Saiba o que valida um documento, guarde todas as despesas profissionais, conserve-as durante o tempo legalmente exigido e - o ponto onde quase todos falham - capte o documento assim que o recebe, antes que desapareça. Ao fazê-lo, os comprovativos de despesas deixam de ser uma gaveta caótica de papel e passam a ser um registo organizado que trabalha a seu favor no fecho do trimestre.

Este artigo fornece informações gerais e não constitui aconselhamento fiscal ou jurídico. A legislação varia consoante o país e sofre alterações ao longo do tempo; confirme sempre qualquer decisão com a Autoridade Tributária ou um contabilista certificado.

Guias relacionados

Fontes: Comissão Europeia - Regras de faturação do IVA · EUR-Lex - Sistema comum do IVA da UE (Diretiva 2006/112/CE)