Justificatif de frais : TVA et documents à conserver (2026)

Découvrez comment un justificatif de frais permet de récupérer la TVA, quels reçus garder, et comment ne plus jamais les perdre avec Tailride.

Dernière mise à jour : juillet 2026 · ~9 min de lecture · Publié par Tailride

Un justificatif de frais peut sembler être un simple bout de papier, mais il prend toute son importance au moment de la clôture comptable. C'est la preuve qu'un achat a bien eu lieu - l'élément indispensable pour récupérer la TVA ou valider une déduction de charges. Si vous l'égarez, vous perdez du même coup l'argent qu'il vous aurait fait économiser.

Ce guide couvre l'essentiel à retenir pour l'administration fiscale : ce qui rend un reçu valide, ce qu'est une facture avec TVA et quand elle est exigée, s'il est possible d'obtenir un remboursement sans preuve d'achat, les durées de conservation légales, et la méthode la plus fiable pour éviter qu'aucun document ne disparaisse.

Avertissement : il s'agit d'informations d'ordre général et non de conseils fiscaux, et les règles diffèrent selon les pays. Considérez les montants ci-dessous comme des exemples de fonctionnement global de la TVA. Confirmez toujours les règles en vigueur auprès de l'administration fiscale de votre pays ou de votre expert-comptable avant de prendre une décision.

Qu'est-ce qu'un justificatif de frais ?

Un reçu comptable est tout simplement un document que vous conservez comme preuve pour les impôts - l'attestation que vous avez payé pour un bien ou un service que vous déclarez comme dépense professionnelle. Il n'existe pas de document spécifique appelé "reçu fiscal" ; c'est un ticket ordinaire qui fait également office de pièce justificative.

Il est utile de bien comprendre la différence entre un reçu et une facture, car le fisc fait cette distinction. Une facture est une demande de paiement ; un reçu (ou ticket de caisse) confirme que le paiement a été effectué. En comptabilité, ce qui compte généralement, c'est la preuve que vous avez payé. Ainsi, un reçu (ou un relevé bancaire indiquant la transaction) est ce qui a de la valeur légale. Pour approfondir cette nuance, consultez notre guide sur la différence entre factures et reçus.

Ce qui rend un reçu valide pour les impôts

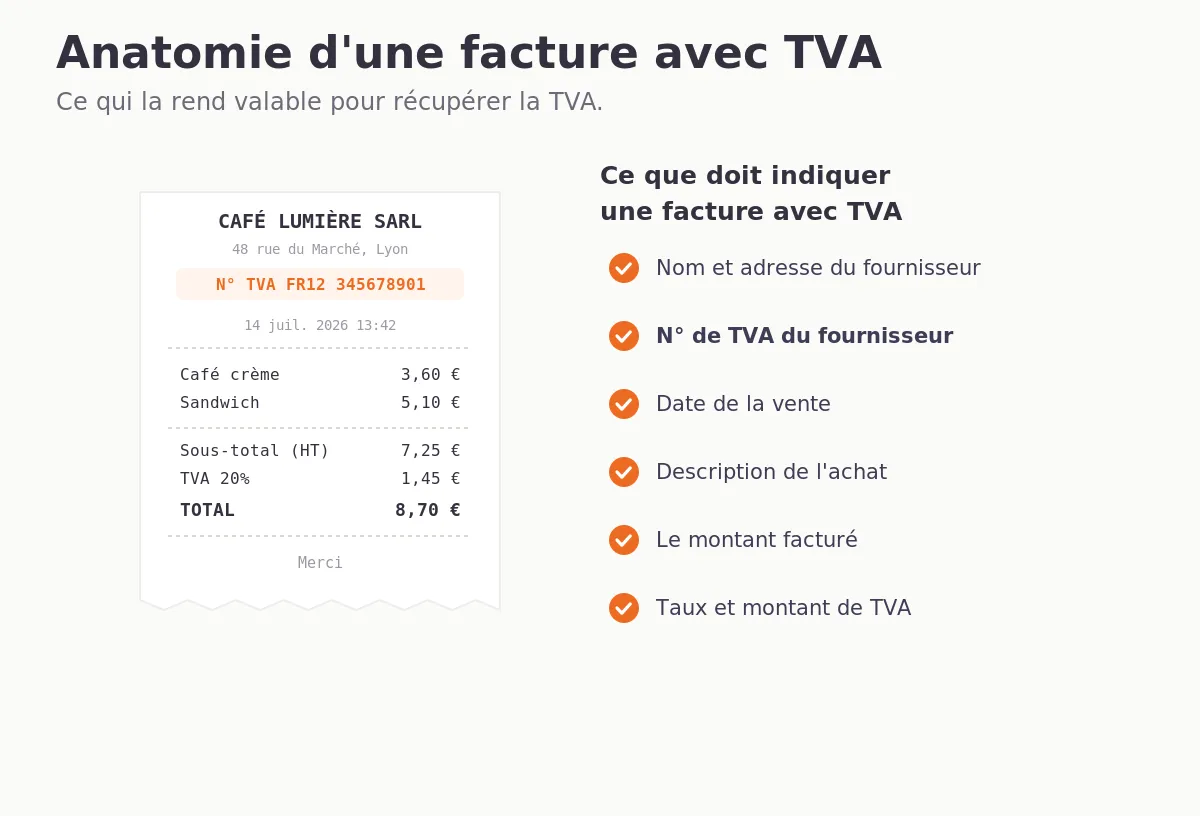

Quel que soit le pays, une pièce probante doit afficher les informations de base de la transaction : le nom du fournisseur, la date, le montant payé, la description de l'achat et le moyen de paiement. Ce sont les éléments essentiels que presque toutes les administrations fiscales s'attendent à voir.

Pour tout ce qui concerne la TVA, vous devez également y faire figurer les informations liées à la taxe - le taux et le montant - et, pour la récupérer, le numéro de TVA intracommunautaire du fournisseur. Un montant total sans détail de la TVA suffit comme trace de dépense, mais ne vous permettra pas de déduire la taxe.

En pratique : un document lisible mentionnant le fournisseur, la date, le montant, la nature de l'achat et la taxe mérite d'être conservé. Un ticket de caisse thermique devenu illisible au bout de six mois ne vous sera d'aucune utilité.

Conserver chaque document de manière lisible et centralisée, c'est exactement ce que Tailride fait pour vous : l'outil capture chaque dépense dès son arrivée et en stocke une copie numérique claire et datée. Ainsi, aucun document ne s'efface ou ne disparaît avant la déclaration fiscale. Nous détaillons son fonctionnement un peu plus bas.

Reçus de TVA : de quoi s'agit-il et quand sont-ils nécessaires ?

Si votre entreprise est assujettie, une facture avec TVA est ce qui vous permet de déduire la taxe payée sur un achat. Autrement dit, la TVA figurant sur un ticket n'est récupérable que si le document remplit les conditions d'une facture en bonne et due forme. Sans pièce justificative valide, la règle par défaut est simple : pas de document, pas de récupération de TVA.

À l'échelle de l'Union européenne, les règles sont globalement harmonisées par la directive TVA. Une facture complète indique les coordonnées des deux parties, le numéro de TVA du fournisseur, la description de la prestation ou du bien, ainsi que le taux et le montant de la taxe. Pour les petits achats, il existe une option allégée : les États membres doivent autoriser une facture simplifiée pour les montants allant jusqu'à 100 €. Celle-ci exige moins d'informations - l'identité du fournisseur, la date, une description et le montant de la TVA (ou les données permettant de le calculer) (Commission européenne : règles de facturation de la TVA). C'est pourquoi le simple ticket d'un commerce de proximité peut parfois suffire pour une déduction, à condition qu'il mentionne le numéro de TVA du vendeur.

Les seuils et les subtilités varient d'un pays à l'autre. Un achat nécessitant une facture complète dans un État peut se situer sous le plafond de la facturation simplifiée dans un autre. En cas de doute, demandez toujours une facture complète avec TVA.

Peut-on déduire la TVA sans justificatif de frais ?

C'est la question que tout le monde se pose, souvent après que le reçu a déjà disparu. La réponse honnête est : parfois, dans certaines limites, mais il ne faut surtout pas en faire une habitude.

Pour récupérer la TVA, le point de départ est presque partout le même : sans facture ni document valide, aucune déduction n'est possible. Si un document est réellement perdu, certaines administrations fiscales acceptent des preuves alternatives - un relevé de carte ou de compte bancaire, une confirmation de commande, un relevé de compte fournisseur - mais il s'agit d'une tolérance de leur part, et non d'un droit. De plus, un relevé bancaire seul n'indique ni ce qui a été acheté ni le montant exact de la taxe, des données pourtant obligatoires pour la comptabilité.

Pour les déductions sur l'impôt sur les sociétés ou sur le revenu, le principe est similaire. Vous pouvez parfois déduire un coût que vous parvenez à prouver autrement, mais vous devez généralement démontrer le montant, la date et le caractère professionnel de la dépense. Certaines catégories d'achats, dans certains pays, exigent la pièce comptable quoi qu'il arrive. Un relevé bancaire peut donc vous dépanner exceptionnellement, mais il est rarement suffisant à lui seul.

La conclusion est sans appel : gardez toujours vos reçus.

Quels reçus conserver et pendant combien de temps

Conservez les documents de tout ce que vous déclarez comme dépense professionnelle ou pour récupérer la TVA : factures fournisseurs, abonnements, déplacements, repas d'affaires, matériel, honoraires, stocks. Si vous n'êtes pas sûr qu'un achat soit déductible, gardez le document dans tous les cas ; il est facile de trier plus tard, alors qu'il est complexe de recréer une preuve d'achat perdue.

Certaines dépenses sont facilement oubliées car elles n'arrivent jamais au format papier : les abonnements SaaS et les achats sur les app stores qui n'arrivent que par e-mail ; les dépenses publicitaires (Google, Meta), qui restent dans un portail de facturation au lieu de votre boîte de réception ; les indemnités kilométriques, les parkings et les péages ; les frais bancaires et de traitement des paiements ; ou encore les achats ponctuels sur les marketplaces type Amazon ou eBay. Aucune de ces dépenses ne saute aux yeux au moment du bilan, mais elles sont toutes déductibles et nécessitent de retrouver le document d'origine.

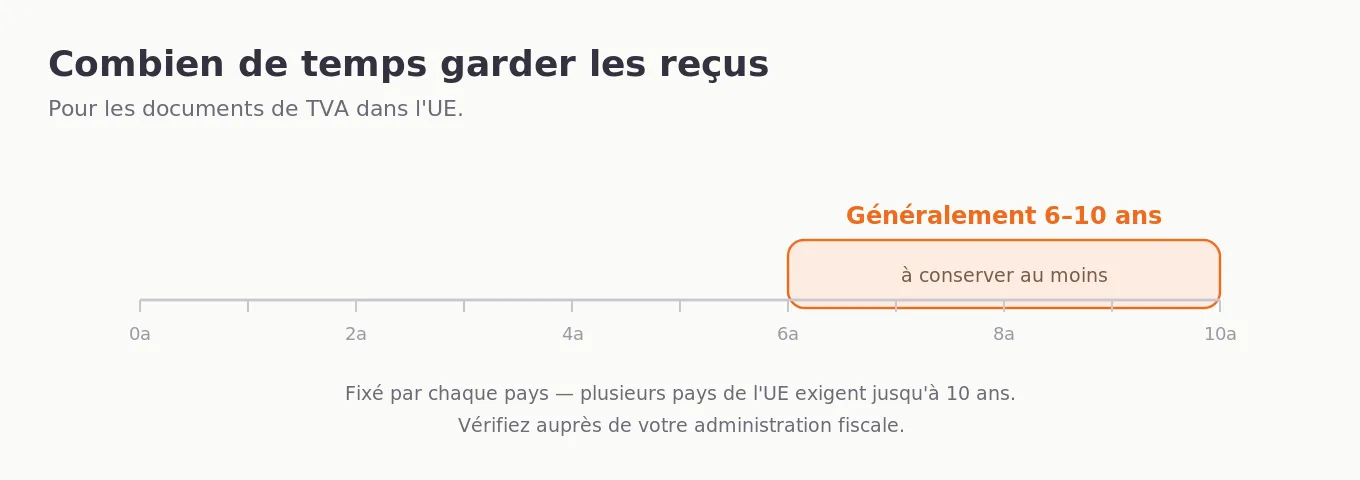

La durée de conservation dépend de votre pays de déclaration. Les délais légaux sont fixés par chaque État et varient généralement de six à dix ans dans l'UE (la France, par exemple, exige de conserver les pièces comptables pendant dix ans). Le chiffre exact pouvant changer, vérifiez toujours le délai légal en vigueur auprès de votre administration locale au lieu de vous fier à des suppositions.

Les copies numériques sont parfaitement valables. Partout dans l'UE, le fisc accepte les scans ou les photos nettes des factures comme preuves officielles - vous n'avez pas besoin de garder un papier qui s'efface, tant que la version numérique est lisible et complète (processus de numérisation à valeur probante). Ce simple fait rend le passage au zéro papier totalement sûr, et c'est la base de la solution présentée ci-dessous.

Les erreurs fréquentes au moment de la déclaration

Même les professionnels les plus rigoureux commettent ces erreurs classiques :

-

Tickets thermiques effacés. Les tickets de caisse sont imprimés sur du papier sensible à la chaleur qui devient blanc en quelques mois. Prenez-les en photo ou scannez-les le jour où vous les recevez, tant qu'ils sont encore lisibles.

-

Absence de numéro de TVA. Une facturette sans le numéro de TVA du fournisseur ne permet pas de déduire la taxe, même si le total est parfaitement clair. Vérifiez sa présence, ou demandez une vraie facture.

-

Jeter les petites dépenses. Une facture simplifiée pour un petit achat reste valable pour la comptabilité ; un faible montant ne lui enlève pas sa valeur. Un mois de petits tickets s'accumule pour représenter de vraies charges déductibles.

-

Oublier d'indiquer le motif. Pour les repas et les déplacements notamment, l'administration fiscale veut savoir pourquoi la dépense a été engagée et pour qui. Le ticket seul ne le précise pas. Annotez-le pendant que vous vous en souvenez.

-

Mélanger cartes pro et perso. Payer des frais professionnels avec une carte personnelle complique la justification et le rapprochement bancaire. Conservez la preuve d'achat malgré tout, et marquez-la comme dépense d'entreprise.

-

Tout reporter à la fin de l'année. Les pièces comptables sont particulièrement difficiles à retrouver des mois plus tard. Gérer chaque dépense au fur et à mesure fait toute la différence entre une comptabilité saine et une course contre la montre.

La plupart de ces problèmes partagent la même cause : des notes de frais traitées trop tard, ou pas du tout. Améliorez la collecte, et le reste suivra naturellement.

La méthode simple pour ne plus perdre un justificatif de frais

La grande majorité des factures manquantes ne sont pas perdues à la clôture de l'exercice - elles sont perdues le jour même de leur réception. Un ticket de caisse s'abîme dans un portefeuille, un e-mail est noyé sous d'autres messages, un reçu de portail web reste bloqué derrière un identifiant que tout le monde oublie. Au moment où vous en avez besoin, c'est trop tard.

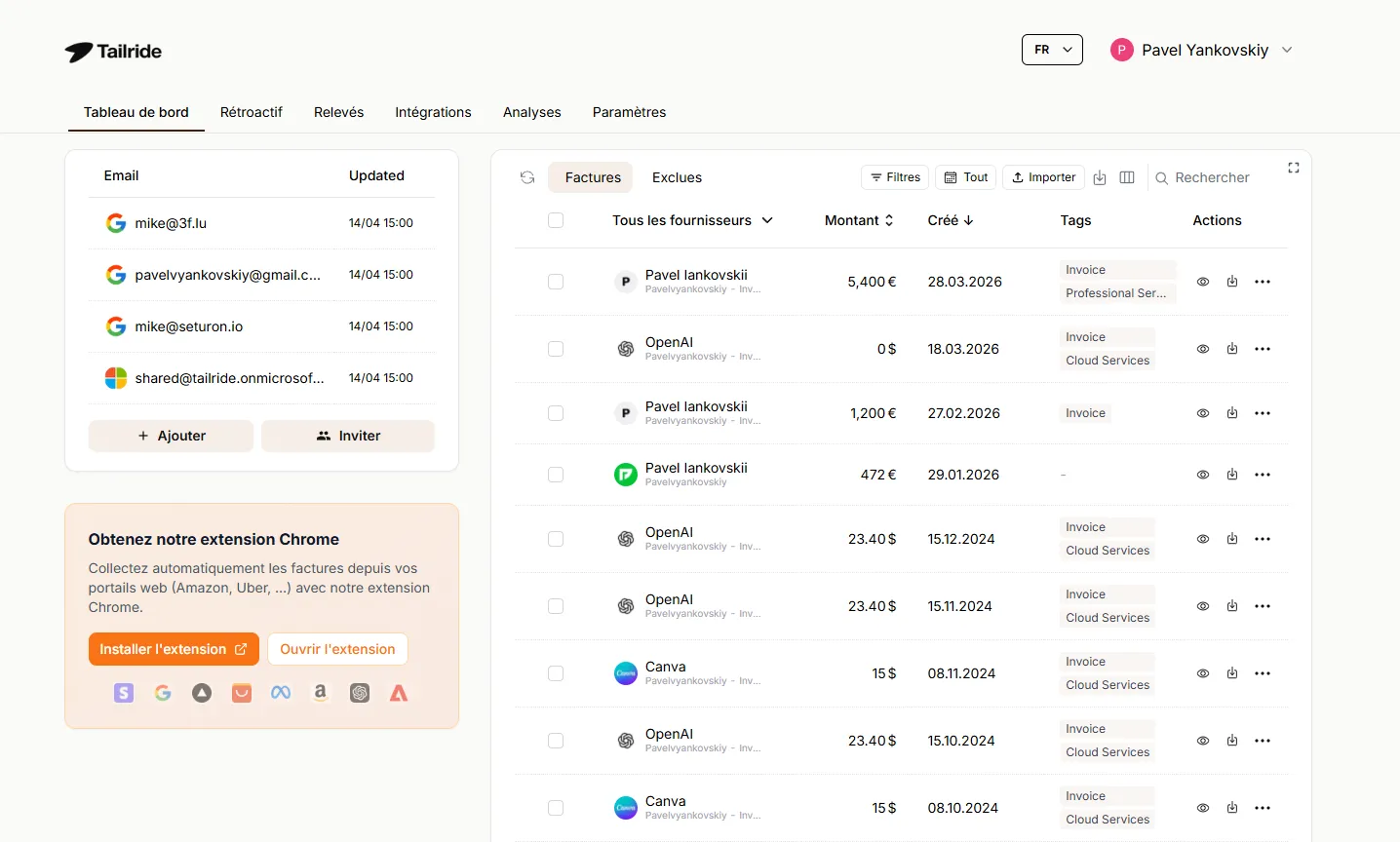

La solution la plus fiable est de capturer chaque document dès qu'il apparaît, et d'en stocker la copie numérique acceptée par l'administration fiscale. C'est exactement la fonction première de Tailride : l'outil se connecte à votre boîte mail pour récupérer automatiquement les factures à leur arrivée, collecte celles bloquées sur les portails fournisseurs grâce à son extension de navigateur, et traite même les photos que vous prenez lors de vos déplacements. Chaque document est lu, organisé et sauvegardé - avec l'original en pièce jointe. Ainsi, au moment de clôturer la comptabilité, les preuves sont déjà réunies.

La solution extrait également les données clés - fournisseur, date, montant, taxes - pour que vos archives ne soient pas un simple dossier de fichiers en vrac, mais une véritable base de données exploitable par vous ou votre expert-comptable. Pour aller plus loin, consultez nos guides sur la meilleure façon d'organiser ses reçus et la meilleure façon de numériser ses reçus.

Vous pouvez démarrer gratuitement - 10 documents par mois, sans carte bancaire requise - et arrêter de perdre les preuves d'achat qui vous font économiser de l'argent.

Foire aux questions (FAQ)

Qu'est-ce qu'un reçu fiscal pour entreprise ?

Il s'agit d'un reçu ordinaire conservé comme preuve comptable pour démontrer qu'une dépense professionnelle a bien été engagée ou qu'une taxe a été payée. Il n'existe pas de document intitulé "reçu fiscal" en soi ; un simple ticket indiquant le fournisseur, la date, le montant, la nature de l'achat et la TVA remplit cette fonction.

Puis-je récupérer la TVA sans preuve d'achat ?

Généralement non. Pour déduire la TVA, il faut obligatoirement une facture ou un reçu valide mentionnant le numéro de TVA du fournisseur. En cas de perte, l'administration fiscale peut accepter une preuve alternative (comme un relevé bancaire) par simple tolérance, mais ce n'est en rien un droit garanti.

Qu'est-ce qu'une facture simplifiée ?

Pour les achats jusqu'à 100 € (les plafonds varient selon les pays de l'UE), les fournisseurs peuvent émettre un document simplifié contenant moins d'informations - le nom du vendeur, la date, la description et le montant de la TVA. Elle permet de récupérer la taxe, tant que le numéro de TVA du fournisseur y figure. Vérifiez les seuils applicables dans votre pays.

Un relevé bancaire suffit-il pour la comptabilité ?

Il prouve qu'une transaction a eu lieu et peut servir de solution de secours en cas de perte d'un document, mais il est rarement suffisant seul. Il n'indique ni la nature exacte de l'achat ni le détail des taxes, informations indispensables pour la déclaration de TVA.

Les reçus numérisés sont-ils valables pour le fisc ?

Oui. Les administrations fiscales de toute l'Europe (y compris l'URSSAF et les impôts en France) acceptent les copies numériques et les photos nettes des documents. Vous pouvez tout à fait passer au zéro papier si l'image est lisible, complète et inaltérable.

Combien de temps conserver ses reçus professionnels ?

Cela dépend de votre pays. Dans l'Union européenne, il est courant de conserver ses pièces comptables de six à dix ans (la France impose un délai de 10 ans pour les documents commerciaux). Validez toujours cette durée auprès de votre propre centre des impôts.

Ce qu'il faut retenir

En comptabilité, un document d'achat n'est utile que si vous l'avez toujours en votre possession et qu'il est lisible. Sachez ce qui rend une pièce justificative valide, conservez les preuves de tout ce que vous déclarez, gardez-les aussi longtemps que la loi l'exige, et - l'étape qui pose souvent problème - capturez chaque document avant qu'il ne disparaisse. Si vous suivez ces règles, les notes de frais ne seront plus une corvée administrative, mais un processus transparent qui fonctionne de lui-même.

Cet article contient des informations générales et ne constitue pas un avis fiscal ou juridique. Les règles varient selon les pays et évoluent au fil du temps ; confirmez toujours vos démarches auprès de l'administration fiscale ou d'un expert-comptable qualifié.

Guides associés

Sources : Commission européenne - Règles de facturation de la TVA · EUR-Lex - Le système commun de TVA de l'UE (Directive 2006/112/CE)